Osobné financie

Česi vedia nasporiť viac ako dvojnásobok toho, čo Slováci. Máme vysoký dlh a ceny, ale slabé mzdy

Pre mnohých Slovákov je aj hodnota priemerných úspor celkom nedosiahnuteľná.

ILUSTRAČNÁ FOTOGRAFIA: Žena v obchode sa pozerá na displej mobilu s nákupným zoznamom a zvažuje, ktorý výrobok má kúpiť. Autorom fotografie je Viki Mohamad

Kto sa má lepšie, Slováci, Poliaci, Česi či Bulhari?

Dobre sa zamyslite. Koľko peňazí máte na účte? A doma v hotovosti? Pripočítajte svoje úspory na sporiacich účtoch a v prípadných investíciách. Koľko to bude dokopy činiť? Niekoľko stoviek eur, tisícok alebo dokonca viac ako desaťtisíc eur? Je nanajvýš nevyhnutné mať vo svojich peniazoch prehľad a dokázať odpovede na tieto otázky povedať hoci aj o polnoci. Väčšina Slovákov však ešte ani dnes nemá dostatočnú finančnú gramotnosť a platí to aj pre deti, ktoré rodičia nevedú k skutočnej finančnej samostatnosti.

Nedostatočná finančná gramotnosť sa spoločne s relatívne nízkymi príjmami v krajine stáva príčinou vysokej zadĺženosti a nízkych úspor aj po dlhých rokoch produktivity.

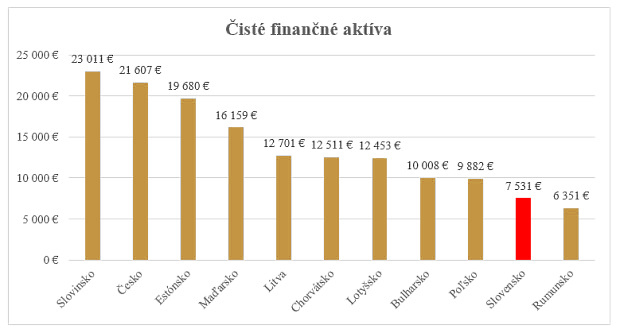

Ešte nie tak dávno bolo sporenie jedinou cestou, ako si mladí ľudia mohli zadovážiť to, čo chceli a potrebovali. Sprístupnenie dostupných pôžičiek a finančných produktov, ako kreditných kariet, povolených prečerpaní a podobne, do veľkej miery zvýšilo kvalitu života a dostupnosť produktov a služieb. Na čo sa však peniaze požičajú, to sa odpočíta zo sporenia. Poukazuje na to aj výsledok štúdie Allianz Global Wealth Report 2021. Zo správy, ktorú nemecká finančná skupina publikuje každý rok, sumarizuje, že priemerný Slovák vlastní čisté finančné aktíva vo výške 7 531 eur, čo je podstatne menej ako obyvatelia ostatných krajín Európy.

Dokonca je na tom priemerný Slovák tak zle, že sa spoločne s Rumunmi zaradil až na úplný chvost rebríčka. Aj Poliak má priemerné úspory vo výške 9 882 eur a Čech až 21 607 eur.

Čisté finančné aktíva Európanov (Allianz, 2021)

Pre väčšinu Slovákov je však iba ťažko dosiahnuteľný aj tento priemer vyše sedemtisíc eur, pretože mnohí žijú doslova od výplaty k výplate a celý svoj príjem spravidla spotrebujú na vyplácanie úverov, za bývanie, dopravu, stravu a prípadné služby a produkty. Združenie Pracujúca chudoba upozorňuje, že problémom výpočtov od Allianzu je fakt, že zahŕňa aj finančné aktíva v druhom a treťom dôchodkovom pilieri – to sú totiž peniaze, ktoré sú ľuďom prakticky nedostupné v prípade, že by im práve vypadol príjem.

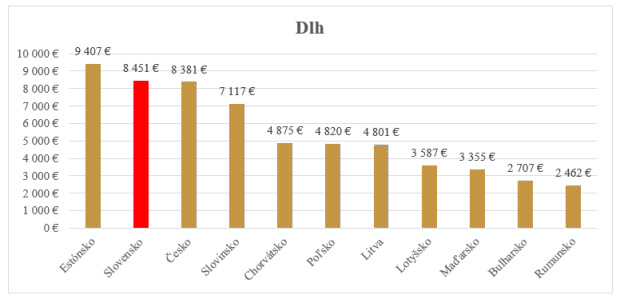

S nízkymi úsporami koreluje výška dlhu priemerného Slováka, ktorá je spomedzi sledovaných krajín druhá najvyššia – a to 8 451 eur. Všetci, ktorí majú hypotéky, teraz dvíhajú obočie, pretože ich dlh predstavuje desiatky tisíc eur. Toto je však priemer, ktorý prekonáva už iba Estónsko s výškou priemerného dlhu 9 407 eur. Priemerné úspory Estónčana sú však 19 680 eur, teda viac ako dvojnásobok našich úspor.

Výška priemerného dlhu Európanov (Allianz, 2021)

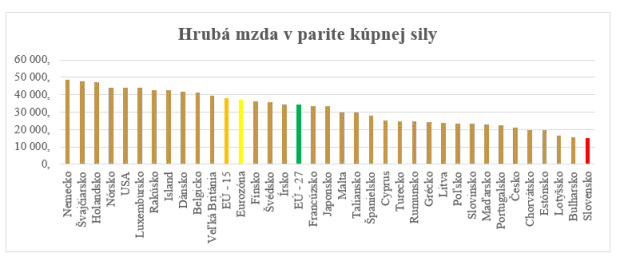

Kvôli vysokej miere inflácie sa Slovensko prepadlo aj v rebríčku Hrubej priemernej mzdy v parite kúpnej sily (EUROSTAT: Annual net earnings) na celkom posledné miesto. To znamená, že po zohľadnení tzv. spotrebiteľských cien máme najslabšie ohodnotenie práce.

Hrubá mzda v parite kúpnej sily Európanov (Allianz, 2021)

Kto za to môže?

Je nepochybné, že uvedené výsledky nie je možné považovať pre Slovákov za priaznivé. Kombinácia nízkych úspor, vysokých dlhov a slabého ohodnotenia práce je sa v prípade výpadku príjmu stáva existenčným problémom.

Je pritom náročné nájsť vinníka. Vinníkom sme v podstate všetci, na všetkých úrovniach – od samotných jednotlivcov, ktorí nie sú schopní a/alebo ochotní prevziať zodpovednosť za svoje osobné financie, až po úroveň riadenia štátu.

Až 77 % detí uviedlo, že ich s peniazmi naučili narábať práve rodičia, pritom práve ich rodičia obyčajne nie sú dostatočne finančne gramotní, čoho dôkazy vidíme v každodennom živote.

Podľa odborníčky na osobné financie, Andrey Kasanickej Strakovej, si chybné narábanie s peniazmi odovzdáme z generácie na generáciu. Vyjadrila sa pre internetový portál finreport. sk: „Z domu si odnášame dedičné finančné chyby, ktoré opakujeme po celé generácie. Chybné návyky nám bránia mať zdravé financie a počas života sa nimi pripravujeme na chudobnú starobu.“

Podľa finreport.sk patrí medzi šesť najčastejších chýb Slovákov pri práci s peniazmi prehnané sebavedomie, míňanie nad rámec svojich možností, časté požičiavanie, nevedomosť v úrokových a investičných produktoch a to, že nad dôchodkom začneme premýšľať príliš neskoro.

Rodičia pritom vidia chybu v školskom systéme, ktorý deti neučí správne narábať s peniazmi.

Viac sme o tejto téme písali v samostatnom článku Slovenské deti zaostávajú vo finančnej gramotnosti. Môžu za to školy či rodičia?

Prečítajte si aj ďalšie naše články na tému osobných financií: