Máte poistenú nehnuteľnosť? Pozor na jej správnu hodnotu, medzičasom mohla rapídne stúpnuť

Ceny bytov sú dnes vysoké, nemusí to však nutne znamenať realitnú bublinu. Ľudia si uvedomujú význam vlastného domova, preto majú nehnuteľnosti čoraz vyššiu morálnu a spoločenskú hodnotu. Sú si však vlastníci vedomí aj toho, že s hodnotou by malo rásť aj poistenie nehnuteľnosti? Foto: Jonas Denil Dramatické nárasty inflácie a cien nehnuteľností síce spolu nutne nemusia súvisieť, no v súčasnosti… Prečítať celé

Ceny bytov sú dnes vysoké, nemusí to však nutne znamenať realitnú bublinu. Ľudia si uvedomujú význam vlastného domova, preto majú nehnuteľnosti čoraz vyššiu morálnu a spoločenskú hodnotu. Sú si však vlastníci vedomí aj toho, že s hodnotou by malo rásť aj poistenie nehnuteľnosti? Foto: Jonas Denil

Dramatické nárasty inflácie a cien nehnuteľností síce spolu nutne nemusia súvisieť, no v súčasnosti sme svedkami oboch týchto javov. Každý vlastník domu či bytu by mal preto zvážiť optimalizáciu svojho poistenia nehnuteľnosti, pretože môže mať krytie značne podhodnotené. Môže totiž prísť o oveľa viac, ako si dnes myslí.

Inflácia a dramatický rast cien nehnuteľností

Slovensko sa spoločne so zvyškom Európy v uplynulých mesiacoch stretávajú s rastúcou infláciou, ktorá je významným ohrozením najmä pre obyvateľstvo s nízkymi príjmami. Lenže ani takzvaná stredná vrstva nie je pred dôsledkami zdražovania a nárastu cien produktov a služieb chránená, pretože ukrajuje z rodinných rozpočtov aj im.

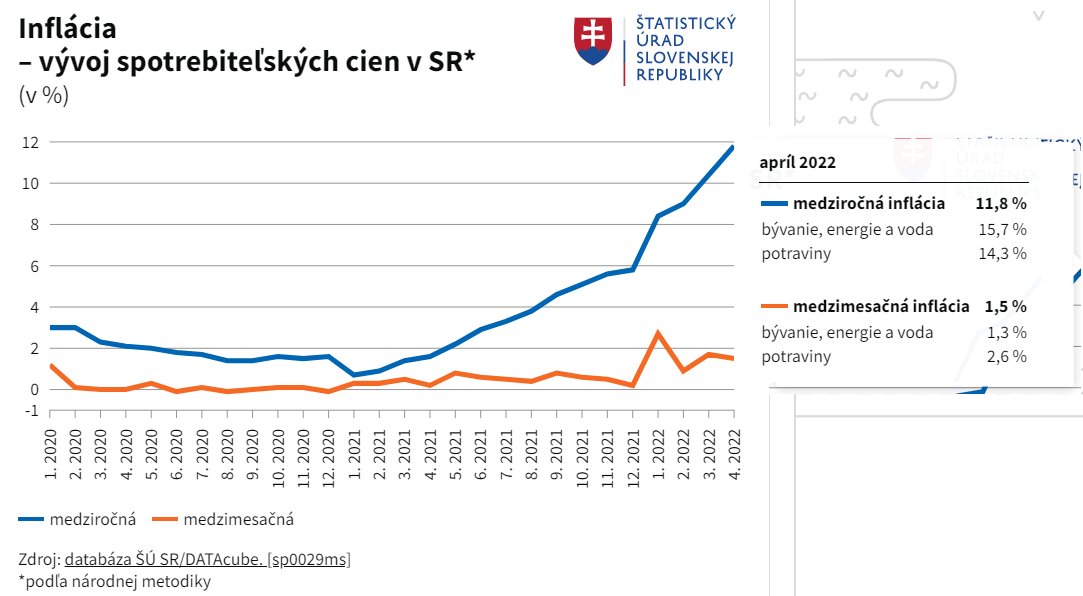

Podľa Štatistického úradu SR inflácia medziročne rástla už pätnásty mesiac za sebou, v apríli dosiahla 11,8 % (zdroj: ŠÚSR), medzimesačný rast cien tak dosiahol 1,5 %. V marci bola inflácia na úrovni 10,4 % a vo februári 9 %.

Najvyšší podiel vo výdavkoch slovenských domácností za apríl 2022 predstavujú náklady na bývanie, pričom ich rast bol v apríli na úrovni 15,7 %. Medziročný rast sa zvýšil ako pri imputovanom nájomnom (aktuálne vyššie o 19,7 %), tak aj pri službách súvisiacich s bývaním (údržba a opravy až o 19,2 %). Pri energiách, ako elektrina a plyn, sa stále prejavuje vplyv úprav cien v rámci regulovaných sieťových odvetví z januára. V apríli si domácnosti k tomu priplatili aj za tepelnú energiu a pevné palivá.

Zhrnuté, bývanie ako také je čoraz drahšie, a to sme sa ešte nedostali k cenám nehnuteľností.

Podľa údajov Národnej banky Slovenska stál koncom minulého roka meter štvorcový nehnuteľnosti na Slovensku v priemere 2 262 €, čo predstavuje medziročný nárast cien až o 22,1 % – a to vieme, že od ukončenia štvrtého kvartálu 2021 ešte ďalej rástli, v rámci hlavného mesta sa hovorí o medziročnom náraste až 25 % a viac a o vyše dvojnásobnej cene za štvorcový meter, ako je uvedené vyššie.

Situácia so zvyšovaním cien a hodnoty nehnuteľností sa pritom netýka iba novostavieb, pretože rastie aj hodnota aj tých starších, ktoré už svojich majiteľov majú celé roky a nie sú v ponuke na trhu.

Prirodzene tak vyvstáva do popredia fenomén podpoistenia. Síce nie je nový, ale momentálne sa stal vypuklým. Poistenie nehnuteľností je nastavené na určitú sumu, ktorá sa však počas uplynulých mesiacov a rokov významne navýšila. Realisticky tak dochádza k situáciám, keď je nehnuteľnosť podpoistená aj o 25 či 30 percent.

„Podpoistenie je najčastejšou chybou s ktorou sa stretávame pri majetkovom poistení. Pri podpoistení je poistná suma nízka a nezodpovedá reálnej hodnote budovy. Podpoistenie sa týka najmä starších poistných zmlúv, ktoré si klienti uzatvorili pri kúpe alebo postavení nehnuteľnosti a odvtedy poistku neprehodnotili. Napríklad v Allianz evidujeme najstaršiu poistnú zmluvu nehnuteľnosti, ktorá má viac ako 70 rokov,“ upozorňuje riaditeľ odboru retailových rizík v neživotnom poistení Michal Bohunský.

Hlavným problémom podpoistenia je nedostatočné krytie škôd, na ktoré sa poistenie nehnuteľnosti vzťahuje.

„Ak je nehnuteľnosť podpoistená, v prípade škody poisťovňa poškodenému bude môcť vyplatiť len pomernú časť vzniknutej škody. V praxi to znamená, že ak má klient dom v aktuálnej hodnote 130-tisíc eur poistený len na 100-tisíc eur, jeho dom je podpoistený o 23 %. Ak mu vznikne škoda napríklad za 10-tisíc eur, poisťovňa mu vyplatí plnenie len časť plnenia, úmernú výške podpoistenia, teda vo výške 7 700 eur a svoj majetok si tak nebude môcť obnoviť do pôvodného stavu z poistného plnenia,“ vysvetľuje M. Bohunský.

Riešenia existujú

Vlastníci nehnuteľností sú takto postavení pred urgentnú potrebu riešiť poistenie svojich nehnuteľností a prispôsobiť sa novým pomerom v ekonomike. Riešenia existujú dve, prvým z nich je úprava existujúceho poistenia navýšením poistnej sumy. Ide o proces, ktorý si vyžaduje iniciatívu poistníka alebo jeho finančného poradcu a spravidla nejde o náročný proces.

„Klientom odporúčame, aby si vždy po väčšej rekonštrukcii, alebo minimálne raz za 5 rokov prehodnotili svoje majetkové poistné zmluvy a aktualizovali výšku poistnej sumy, aby zodpovedala reálnej hodnote nehnuteľnosti. V polovici roka 2020 sme dokonca v Allianzi spustili projekt výmeny starých poistných zmlúv za nové. Zmena sa týka všetkých privátnych poistných zmlúv poistenia nehnuteľnosti a domácnosti uzatvorených pred rokom 2018. Dôvodom je zjednodušenie a zefektívnenie produktového portfólia a transformácia Allianz na modernú digitálnu poisťovňu. Chceme, aby všetci naši klienti, ktorí sú s nami aj desaťročia, mali kvalitné poistné zmluvy a vďaka digitalizácii dokázali naše služby využiť kedykoľvek a kdekoľvek. Všetky staršie majetkové poistné zmluvy sú tak postupne prepracované novou generáciou moderného, jednoduchého a zrozumiteľného produktu Môj Domov. Klienti sú oslovovaní s novou ponukou poistenia, ktorá komplexne chráni ich majetok. Na jednej zmluve si môžu poistiť všetok hnuteľný aj nehnuteľný majetok, vrátane poistenia zodpovednosti za škodu,“ dodáva M. Bohunský.

Druhým riešením je dôverovať poisťovni a využiť automatickú indexáciu.

„Čo sa týka indexácie, v rámci odbornej starostlivosti o klienta a v záujme jeho ochrany pred podpoistením, máme právo každý rok počas trvania poistenia upraviť poistnú sumu a poistné. Pri úprave zohľadníme vývoj trhovej ceny budovy a cien v stavebníctve (pri poistení budovy) a spotrebiteľských cien tovarov a služieb (pri poistení domácnosti). Od výročného dňa bude budova a veci v domácnosti poistené na novú poistnú sumu a bude aktualizovaná aj výška poistného,“ dodáva M. Bohunský.

A čo poistenie domácnosti? Hodnota vybavenia narástla tiež

Nielen poistenie nehnuteľnosti by malo byť v aktuálnom období predmetom pozornosti vlastníkov domov a bytov. Kto si kúpil nový byt či dom, ten si nehnuteľnosť aj domácnosť poistil v podstate povinne v rámci zabezpečenia financovania nehnuteľnosti hypotékou. Rovnako, ako v uplynulom období rástla cena nehnuteľností, vlastník zveľaďoval svoj hnuteľný majetok v domácnosti a navyšovala sa aj hodnota tovarov. Opäť sa tak dostávame k eventuálnemu podpoisteniu domácnosti.

„V rámci poistenia nehnuteľnosti si klient môže poistiť aj svoju domácnosť, teda všetky hnuteľné veci, ktoré v dome či byte má, ako nábytok, šatstvo, elektronika, zariadenie bytu, elektronika či šperky a cennosti. Výšku poistnej sumy si stanovuje klient a mala by tiež pokrývať hodnotu hnuteľných vecí, ktoré v budove máme. Minimálna poistná suma pri poistení domácnosti je 15-tisíc eur,“ uzatvára M. Bohunský.

Záverečné zhrnutie

- Aj keď vlastníte novostavbu, prehodnoťte svoje poistenie nehnuteľnosti, pretože jej cena medzičasom skoro určite stúpla.

- Podpoistením sa vystavujete riziku, že vám bude skrátené krytie alikvótne k miere podpoistenia.

- Navýšenie poistenia je otázkou relatívne nízkeho navýšenia platieb.

- Nezabudnite ani na možné podpoistenie čoho, čo máte v domácnosti – od podláh cez bielu a čiernu techniku až po šatstvo – pretože aj hnuteľný majetok sa časom zveľaďuje.